賃貸経営を行う上で大切なのが減価償却。

減価償却は建物は経年劣化する、という理由で劣化分を「経費」として計上できる仕組みです。

キャッシュアウトすることなく経費を増やせるので、減価償却が大きいほど節税対策として有効です。

このため賃貸物件購入時に購入額に占める建物比率を高くする方が良い、という考えが多くあります。

これは、建物比率を高くすることで減価償却対象となる「建物」の価格を高くできるからです。

しかし、建物比率を高くし過ぎた場合、本当に大丈夫なのでしょうか?

今回は建物比率と減価償却の関係、そして、高い建物比率を否認された例も説明していきます。

建物価格を高くしたい理由

中古の不動産売買では土地と建物が一括して売却するケースが多いため、売却額中の土地価格と建物の価格を確定させる必要があります。

これは、土地は減価償却できませんが、建物は減価償却できるからです。

税務署に否認されない建物価格の算出は、一例として固定資産評価額書を使ったやり方です。

具体的には、固定資産税評価額書に記載の土地と建物の価格から建物割合を算出し、購入額にこの建物割合を掛けた数字が建物額となります。

しかし、この方法では往々にして建物比率は低くなります。

一方、減価償却が大きいと経費が増えるため、買主としては「建物比率」を高く設定したいのです。

建物比率によって減価償却費がどの程度変わるのか?具体例で説明していきます。

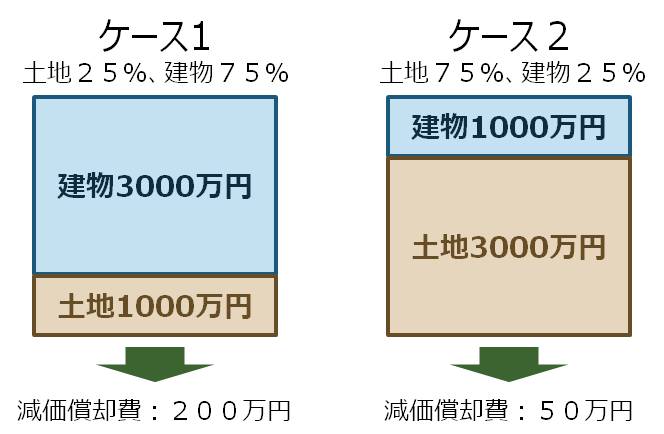

例えば、4000万円の物件があり、償却期間が20年だとします。

ここで2つのパターンを考えてみます。

ケース1は土地比率が25%、建物比率が75%

ケース2は土地比率が75%、建物比率が25%です。

両者で毎年の減価償却がどれくらい変わるのか?を以下の図に示します。

図示の通り、物件の価格は同じでも土地・建物比率によって減価償却費が大きく変わります。

賃貸物件では建物比率を高くした方が減価償却費が増え、毎年の税金支払額は減ります

建物価格の決め方

建物比率が高く、建物価格が高い方が有利そうであることが分かりました。

では、どのようにして建物価格を設定すれば良いのでしょうか?

最も簡単な例では、物件売買時の契約書に建物代:〇〇円、土地代:△△円と記載すればOKです。

あるいは、消費税として××円と記載してもらいます。

このためには、売主さんとの合意が必要です。

不動産売買は相対取引のため、売主・買主それぞれが合意すれば建物価格が決まります。

・売主が消費税の課税対象でない場合、建物比率は買主の意向に沿う形で合意しやすいです

・売主が消費税の課税対象の場合、消費税を多く支払いたくないために建物価格は低めにリクエストされることが多いです。この場合、両者話し合いのもと、土地建物比率を決めましょう。

このようにして建物価格と土地価格が決まったら固定資産固定台帳に記入し、減価償却費として毎年帳簿に計上していきます。

固定資産台帳への記入と確定申告書の作り方はこちらの記事を参照してください。

建物比率はいくらでもOKなのか?

これまで説明したきたように、建物比率が高い方が節税に繋がりますが、いくらでも高く設定して良いのでしょうか?

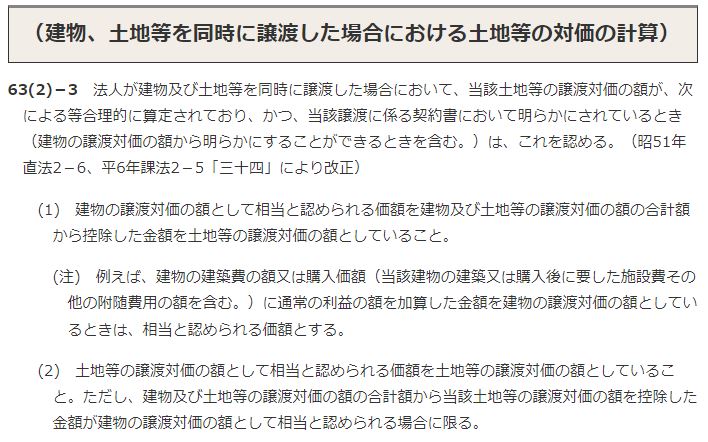

国税庁の法令解釈通達には以下の記載があります。

すなわち、建物比率の決定には「合理性」が必要とされています。

合理性が説明できれば建物比率を高くしてもOKですし、逆に言えば、合理性がなければ高すぎる建物比率は否認されます。

この「合理性」については、不動産鑑定士による評価や路線価から算出した土地値から建物価格を算出するなど、いくつかの方法があります。

いずれにしても、あまりにも高い建物比率だとリスクが高いため、税理士に相談が必要と思われます。

建物比率を高くしすぎて追徴課税を受けた例

しのっぴ大家の知り合いの大家さんは首都圏を中心に多い時で100戸以上の部屋を貸していました。

その大家さん曰く「建物比率を高くした方が減価償却が取れて節税対策になる」とのこと。

具体的な建物比率は聞いていませんが、売買契約書に建物価格を高く書いてもらっていたようです。

契約書で明記してあるから建物価格が高くても大丈夫!と思っていたのかも知れません。

が、、、何年かして税務調査が入ったようです。

その結果、売買契約書に記載の建物価格は「合理性がない」との理由で認められず。

しかも故意に建物比率を吊り上げ悪質との認定で、追徴課税を含めて4000万円近く支払ったと言っていました。

まとめ

物件価格の中で土地と建物をいくらに設定するのか?

色々な思惑が交錯するため、難しい問題です。

しかし、減価償却だけを見ずに、売却した際の譲渡税も含めて考えてみる必要があります。

減価償却を多く取ると物件の簿価が安くなるため、売却した際の譲渡税が増加するからです。

しのっぴ大家の物件は売却した際の譲渡税を考えると、建物割合を無理に高くするメリットがあまりありませんでした。

大したメリットがない反面、税務署に目を付けられるのも嫌なので、最終的には固定資産税評価額書から算出した建物割合としました。

いずれにしても、税務署に建物比率を否認されないためには「合理性」が必要です。

あまり欲張らず、合理性を以て建物比率を決定することが大切です。

不動産売買は相対取引のため、売主・買主が合意すれば建物比率を任意に設定可能です。

しかし、建物比率を高くしたものの合理性がない場合、痛い目に合う危険性が高まります。