賃貸経営を行う上で大きな恩恵となる65万円の青色申告の特別控除。

でも、最大65万円の特別控除を受けるためには2つの条件があります。

一つは5棟10室以上の「事業的規模」であること。

もう一つはe-Tax による電子申告か電子帳簿保存を行うことです。

しのっぴ大家は2棟賃貸物件を所有していた時には事業的規模でしたが、1棟売却したので現在は非事業的規模です…。

しかし、非事業的規模でも最大65万円の特別控除を受けることができるので、その方法を説明します。

青色申告の特別控除について

青色申告の特別控除は事業的規模か否かで控除額が分かれます。

事業的規模であればe-Tax による電子申告か電子帳簿保存を行うこと(税務署長の承認が必要です)で、65万円の特別控除を受けることができます。

<青色申告の特別控除額>

・事業的規模(5棟10室以上)で55万円控除

・非事業的規模だと10万円控除

この判定基準に従えば、非事業的規模の場合は10万円の控除となってしまします。

しのっぴ大家も1棟目の物件を売却し、1棟のみ所有になった時点で非事業的規模となり10万円の控除と思っていました…。

が、、、それから数年後、国税庁のホームページを見ているとある条件を満たせば最大65万円の特別控除に「復活」できそうな記載を発見。

この記載を見つけた瞬間、「やった!」と思わずガッツポーズをしました(笑)。

非事業的規模であっても65万円の特別控除を受ける方法

非事業的規模でも65万円の特別控除を受ける方法は、国税庁のホームページに記載があります。

その記載を早速確認してみましょう!

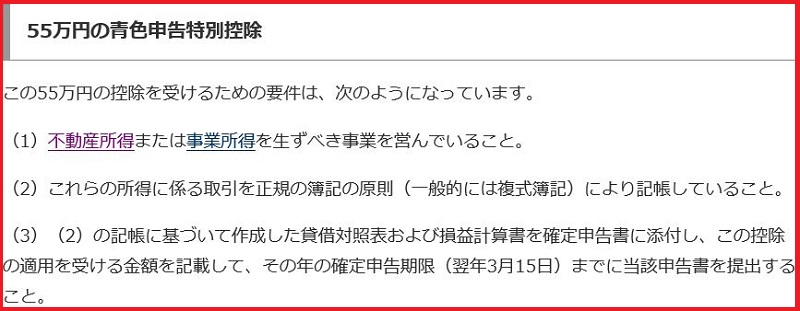

国税庁のホームページには55万円の青色申告特別控除について「不動産所得または事業所得を生ずべき事業を営んでいること」と記載されています(下図参照)。

すなわち、不動産賃貸業 and/or 別の事業を営んでいるケースがそれに該当します。

さらに青色申告特別控除の控除の順番は「(注3)不動産所得の金額、事業所得の金額から順次控除します。」と記載されています。

具体的には不動産賃貸業以外の事業を行い、その事業が赤字であっても不動産所得から55万円の特別控除を受けられる、ということです。

もちろん、e-Tax による電子申告などで65万円の控除となります。

・非事業的規模であっても、他に事業(青色申告)をおこなっていれば55万円控除

・控除は不動産所得⇒事業所得の順に控除

5棟10室以下でも55万円の特別控除を受けている実例

しのっぴ大家はアパート経営の他に、もう一つ個人事業を行っています。

もちろん、税務署に開業届を出して青色申告の適用を申告済みです。

昨年は残念ながら赤字決算となりましたが、この事業のおかげで?アパート経営は非事業的規模であっても青色申告の特別控除額を55万円として確定申告しています。

何年も55万円の特別控除で確定申告を行っていますが、一度も税務署から問い合わせ等はありません。

事業所得の注意点

このように、非事業的規模であっても55万円(最大65万円)の特別控除を受けることができますが、注意点すべき点があります。

それは、「雑所得」か「事業所得」か?という点です。

事業所得として認められるためには「継続的に収益がある」ことが必要です。

逆に言えば、単発の売買収入等はダメってことです。

・ネットオークション等で得た売却益は雑所得です

・雑所得は赤字であっても損益通算は出来ません

「雑所得」か「事業所得」か?微妙なケースではどうするか悩みますが、明確な答えはないようです。

しのっぴ大家の個人的見解ですが、事業を行っている!とキチンと説明できるのであれば「事業所得」で良いと思っています。

その結果、税務署から問い合せがあれば適切に説明し、それでもダメなら修正申告すれば良いのです。

まとめ

不動産所得の他に事業所得を得ている人は、5棟10室以下のいわゆる「非事業的規模」であっても最大65万円の特別控除を受けることができます。

また、非事業的規模の大家さんでも新たな事業をはじめ、事業所得を得るようになれば65万円の特別控除となります。

青色申告では複式簿記で記帳したり、確定申告では損益計算書、貸借対照表を提出するなどすべきことはありますが、特別控除のメリットは大きいです。

複式簿記の記帳のつけ方についてはこちらの記事、確定申告書類の作り方についてはこちらの記事で詳しく説明しているので、参考にしてください。