賃貸経営を行っていると、毎年やらねばならない確定申告。

しかし「確定申告ってなにから始めれば良いの?」と思う人も多いと思います。

でも、安心してください!

「やよいの青色申告」を使えば簡単に確定申告書類を作ることができます。

この記事では確定申告書類作成のフローと具体的な作業について説明していきます。

※この記事は賃貸経営を始めようと思っている人、確定申告書類作りに慣れていない人にお勧めです。

確定申告書類作りのフロー

確定申告書類作りの大まかなフローは次の通りです。

①損益計算書&貸借対照表作成

日々の記帳 ⇒ 減価償却資産の登録 ⇒ 決算仕訳 ⇒ 不動産所得収入の内訳記入

②申告書B表の作成

給与所得の記入(源泉徴収票から転記) ⇒ 控除項目の記入

この順に沿って作業をしていけば、難なく確定申告書類は作成できます。

次に具体的なやり方を記していきます。

損益計算書&貸借対照表の作り方

最初は損益計算書と貸借対照表の作り方です。

やよいの青色申告では損益計算書を作るための作業をすると、貸借対照表、減価償却計算書は自動的に作成されます。

そのため、ここでは損益計算書作りにフォーカスします。

まず最初の日々の記帳です。

これは「初めてでも分るやよいの青色申告を使った帳簿のつけ方」で詳しく説明しているので、こちらを参照してください。

日々の記帳が終わると、つぎは減価償却資産の登録です。

減価償却資産の登録

賃貸物件を購入したら減価償却資産の登録をおこないます。

ここで注意点すべき点があり、賃貸物件の購入費用すべてが減価償却できるわけではありません。

土地は時間が経っても老朽化しないので、減価償却できるのは建物だけです。

このため、「建物」の取得価格を算出し、耐用年数に応じて減価償却していくことになります。

建物の取得価格

新築の場合、土地代:〇〇円、建物代:△△円と分かっているので、建物の取得価格は△△円です。

中古物件を購入した場合、固定資産税評価額書を見て土地と建物の割合を算出します。

そして、物件の購入額に建物の評価額割合をかけることで建物の取得価格となります。

たとえば土地の評価額:3000万円、建物の評価額:1000万円の場合、建物の割合は25%です。

物件の購入費用が5000万円だと、建物価格は5000×0.25=1250万円となります。

耐用年数の求め方

耐用年数は国税庁のホームページに出ていて、新築の場合、RC造で47年、重量鉄骨造で34年、木造で22年となっています。

新築の場合は構造に応じて耐用年数が決まります。

一方、中古で物件を購入した場合、以下の式で算出します。

<法定耐用年数を過ぎていない場合>

耐用年数=(法定耐用年数ー経過年数)+経過年数×20%

<法定耐用年数を過ぎている場合>

耐用年数=法定耐用年数×20%

やよいの青色申告での登録作業

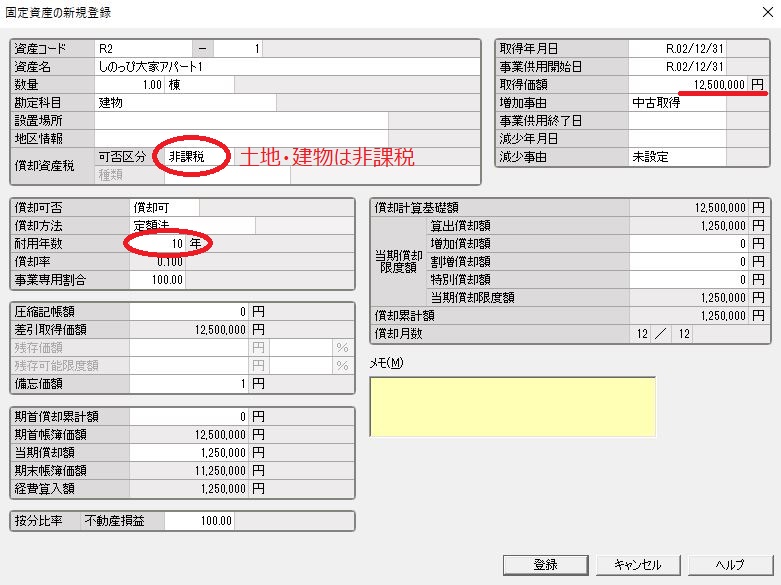

建物の取得価格が算出でき、法定耐用年数がわかったら、つぎはやよいの青色申告での登録作業です。

やよいの青色申告の「決算・申告」タグを選択し、その中の「減価償却資産の登録」をクリック。

下図のような画面が立ち上がるので、そこに必要な項目を入れていきます。

右上の取得価格には算出した取得価格を記載し、取得日と事業供用開始日を入れます。

事業供用開始日とは、事業として使い始めた日のことなので、取得日と同日で構いません。

右上の取得価格には上記で算出した取得価格を記載し、取得日と事業供用開始日を入れます。

事業供用開始日とは、事業として使い始めた日の事なので、取得日と同日でOK。

償却資産税ですが、今回は建物なので「非課税」を選びます

(償却資産税についてはこちらのサイト参照)。

最後に、先ほど求めた耐用年数を入れて「登録」ボタンを押して終了です。

決算仕訳の入力

減価償却資産の登録が終わったら、つぎは決算仕訳です。

決算仕訳とは物品の売買などによる通常の仕訳とは異なり、決算時に特有の仕訳です。

決算仕訳には次の3つがあります。

- 減価償却の仕訳

- 家事按分の仕訳

- 棚卸の仕訳

アパート経営では棚卸仕訳は不要な場合がほとんどなので、ここでは減価償却費の仕訳と家事按分の仕訳の2つについてやり方を説明します。

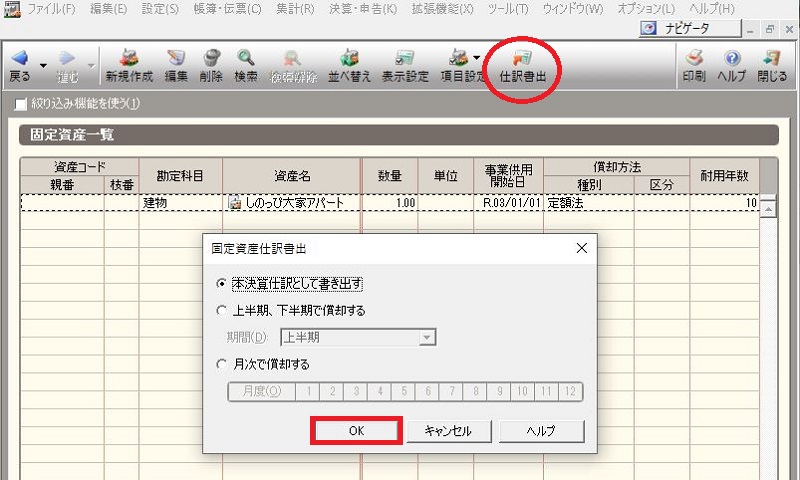

減価償却費の仕訳

減価償却費の仕訳は「決算・申告」タグ ⇒「減価償却資産の登録」をクリック。

メインメニューの「仕訳書出」をクリックすると下図の画面が立ち上がるので、「本決算仕訳として書き出す」を選んでOKをクリック。

つぎに振替伝票画面に変わりますが、ここでは右上にある「登録」をクリックして終了です。

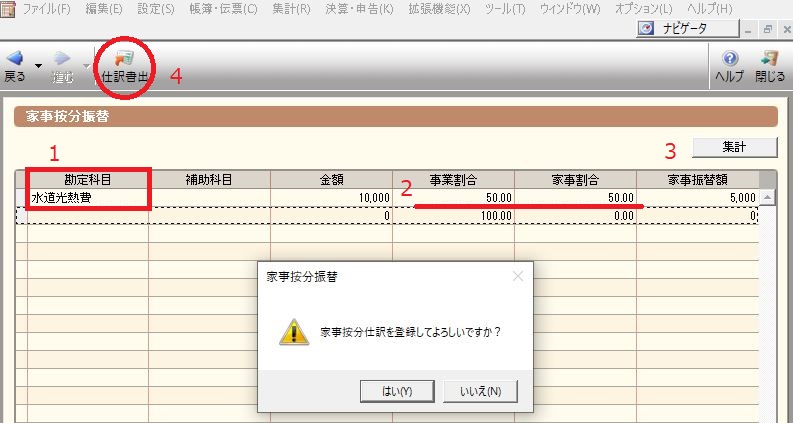

家事按分の仕訳

家事按分仕訳とは、個人事業主が家庭で使った費用と事業で使った費用に振り分ける仕訳です。

具体的な家事按分の仕訳は「決算・申告」タグ ⇒「家事按分」をクリック。

家事按分する勘定科目を選択し、次に事業割合と家事割合を入力します。

事業割合は合理的に説明できる割合であることをおすすめします。

つぎに「集計」ボタンを押すと家事振替額が自動的に算出されます。

そして、「仕訳書出」をクリックすると「家事按分仕訳を登録してよろしいですか?」とポップアップが出るので「はい」を選択。

仕訳日記帳画面に切り替わり、仕訳日記帳に決算仕訳が記載されたことが確認できます。

最後に「閉じる」をクリックして終了です。

損益計算書の作成

決算仕訳が終わると、つぎは損益計算書の作成です。

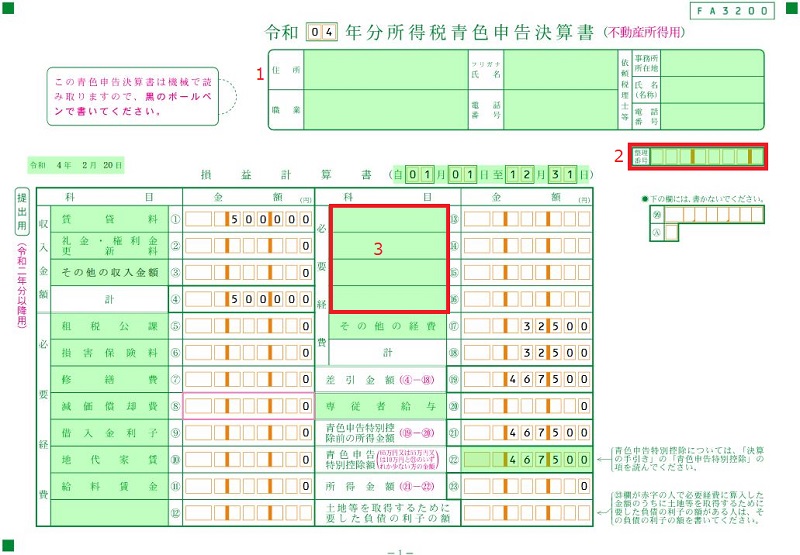

損益計算書の作成は「決算・申告」タグ ⇒「青色申告決算書」をクリック。

すると、次のような画面が立ち上がります。

住所、氏名等を記入し、税務署に開業届を提出した際に発行される「整理番号」を記載します。

つぎに、必要経費の設定を行います。

空いている場所をクリックすると「決算書項目への割り当て」が立ち上がるので科目を選択。

決算書項目に科目名を入力をして「帳票に反映」をクリック。

「その他経費」は出来る限り少ない方がよいので、集計額が多い科目を帳票に反映させるとよいでしょう。

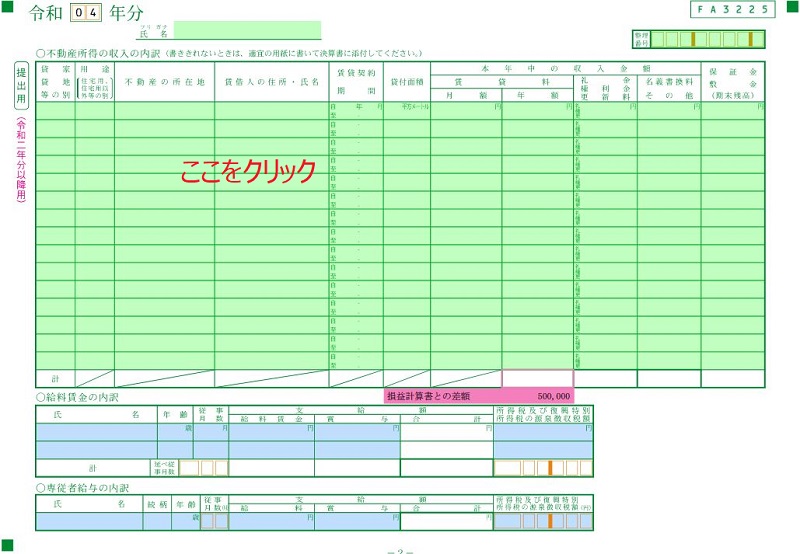

不動産所得の収入の内訳

つづいて、不動産所得の収入の内訳を記載していきます。

先ほどの画面の上部にある「2ページ」タグをクリックすると以下のような画面になります。

ここで、写真の緑色の部分をどこでも良いのでクリック。

そして「新規作成」をクリックすると以下の画面が立ち上がります。

必須項目を記入し、収入金額の欄に当年の家賃収入を記載し、OKを押します。

これを賃借人の数だけ登録して、損益計算書との差異が無い事を確認して作業終了です。

以上で損益計算書、不動産所得の収入の内訳書、減価償却費の計算書、貸借対照表が完成します。

これで、賃貸経営業としての提出書類はすべて揃います。

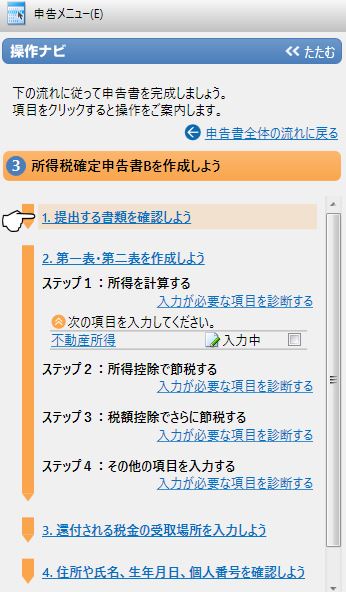

確定申告書Bの作成

最後は確定申告書Bの作成です。

やよいの青色申告では損益計算書と確定申告書Bの作成は連動しているので、ここでは不動産所得以外の項目を入力していきます。

「決算・申告」タグを選択し、その中の「確定申告書B」をクリックすると以下のようなナビ画面が立ち上がります。

このナビ画面に沿って必要な項目を記入することで確定申告書Bが完成します。

(人によって記入項目が異なるので、ここでは具体的な記入方法は省略します)。

以上、不動産所得に関する書類、そして確定申告書Bを提出して確定申告が終了です。

まとめ

確定申告はハードル高いなぁ、と思っている大家さんも多いかと思いますが、やよいの青色申告を使うことで難なく必要書類を作成することができます。

大切なことは日々の記帳です。

これがきちんと出来ていれば確定申告書類の作成で慌てることはありません!

このため、帳簿を付ける「作業」は簡単であることが非常に重要で、その点、やよいの青色申告は使いやすいソフトになっています。

現在、やよいの青色申告オンラインは1年間無料で使う事が出来るので、「お試し」で使ってみることも可能です。

これから賃貸経営を始めようとする人、あるいは、「確定申告は嫌だな」と思っている人にはお勧めのソフトです。