賃貸物件を購入するにあたり、多くの人が利用するのがアパートローンです。

ローンには変動金利と固定金利があり、一般的には固定金利の方が金利は高いです。

このため、固定金利に魅力を感じていても、現実を見て変動を選択している人が大半だと思われます。

でも、固定金利の方が変動金利よりも金利が安かったらどうでしょう?

「そんなこと、ある訳ないでしょ!?」と多くの人は言うと思いますが、そんなことがあったのです!

しのっぴ大家も変動金利スタートでしたが、固定金利に切り替えて大幅な金利ダウンを達成しました。

今回は金利の仕組みを説明してから、しのっぴ大家が現在の金利に至るまでの過程を説明します。

金利が変わる理由

最近、テレビなどで「住宅ローン金利が低下している」と耳にした人もいると思います。

また、同じ銀行でローンを組んでも人によって金利が違う、ということは周知の事実です。

では、なぜ金利は人や時によって変わるのでしょうか?

与信によって金利は変わる

アパートローンの場合、金利は借りる人の属性、そして事業計画・資金計画によって変わります。

一般的に属性が高い人(=安定して高収入の人)は金利が低く、属性が低い人は高金利になります。

同じく、アパート経営の事業計画が甘かったり、自己資金が乏しいと高金利になります。

政策金利によって金利は変わる

政策金利によっても銀行の貸し出し金利は変わります。

このため、世の中の景気が良くなると政策金利が上昇するためにローン金利も上昇します。

逆に、景気が悪くなるとローン金利は低下します。

アパートローンは変動金利が多く用いられますが、変動金利は短期プライムレートと連動すると銀行の担当者さんから聞きました。

・現在はマイナス金利のため、借り手にとっては有利な金利条件になっている

・一方、これ以上の金利低下は期待薄

・将来的に金利は上昇するので、固定に切り替えるなら今がチャンス!

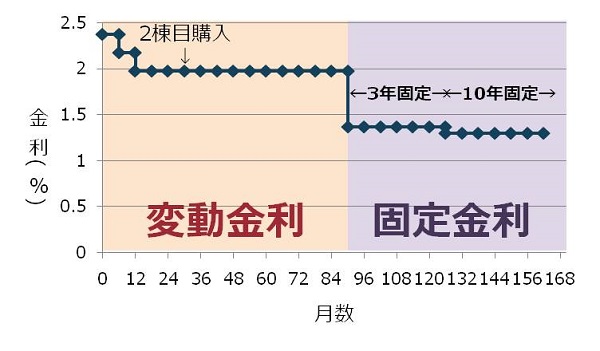

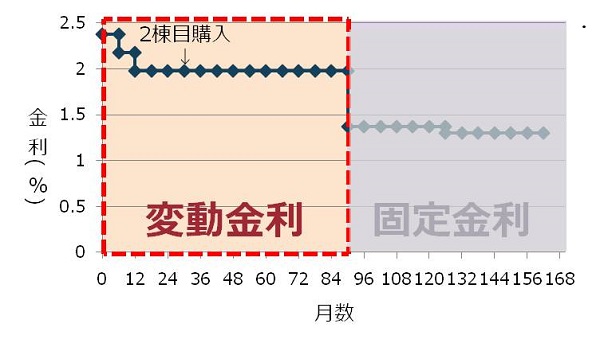

金利の推移:物件購入時は変動金利

ここからは実際の金利がどのように変わっていったのかを説明します。

最初は物件購入から7年半の変動金利の推移について説明します(下図参照)。

1棟目購入時の金利

1棟目の物件価格は3200万円で、1600万円借り入れました。

かぼちゃの馬車で有名な銀行に相談に行ったところ、融資部の次長さんが対応してくれました。

次長さんは「この条件であれば俺はすぐにOKを出すよ。しかし、うちは金利が高い。他行でもっと低い金利で借りられるので、色々回った方が良いよ」とアドバイスをもらいました。

次に訪れたのは不動産屋に紹介された銀行です。

この銀行は口座も持っていなかったのですが、信用保証協会を利用して2.375%(団体信用生命保険込み)、10年返済という条件が提示されました。

アパートローンは通常3~4%と聞いていたので、この銀行に即決しました。

変動金利の恩恵:政策金利と共にローン金利も低下

1棟目のアパートを購入してから約半年後、政策金利低下に伴いローン金利も低下しました。

しかも、その半年後にも金利は低下。

僅か1年で2.375%⇒2.175%⇒1.975%と、0.4%も金利が低下しました。

・金利の低下局面では変動金利は有利です

・とんとん拍子に0.4%も金利が下がったので、とてもラッキーでした

2棟目購入時の金利

2棟目のファミリー物件購入時も、1棟目と同じ銀行に相談に行きました。

自己資金を十分に積めませんでしたが、金利は1棟目と同じく1.975%。

1棟目の物件でアパート経営の経験&実績を積み上げたせいか?今回はプロパーの融資です。

この時点で実質的なゼロ金利政策となっており、これ以上、金利が下がる余地はありませんでした。

このため、変動金利はずっと1.975%を維持し続けました。

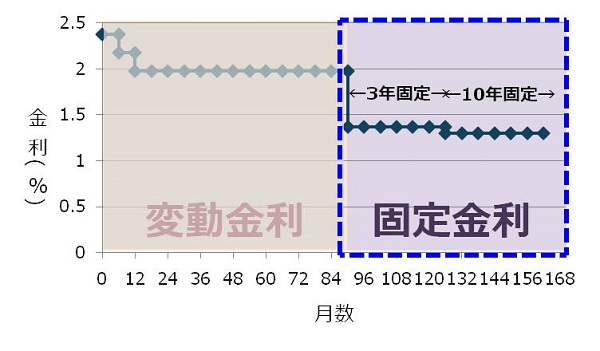

金利の推移:固定金利に切り替えても金利は低下

1棟目のローン(10年返済)のゴール が見えてきた時に転機が訪れます。

それまではずっと変動で1.975%でしたが、なんと!固定になって金利も大幅低下という夢のような?話が舞い込んできました(下図参照)。

その経緯を以下に説明していきます。

1回目の相談:3年固定で大幅に金利低下

1棟目の物件購入から7年半、2棟目の物件購入から5年後、銀行の担当者さんが変更になったと連絡があり、銀行に挨拶に行きました。

この時、ダメ元で「固定金利ってどれくらいですか?固定金利に切り替えることは可能でしょうか?」と聞いてみました。

すると、意外なことに「固定金利への切り替え提案」という提案書をすぐに提示してくれました。

しかも、これまでは変動金利で1.975%でしたが、3年固定で1.370%になるとのこと。

固定の方が変動よりも金利が低い事に驚き、以下の質問をしました。

質問:なぜ固定金利の方が低金利なのか?

回答:

・変動金利は短期プライムレートに連動するので、他行含めてどこも大差ない金利になっている

・固定金利は国債の利回りに連動するので変動よりも固定の方が金利が安くなっている

質問:なぜ銀行は金利ダウンを提案したのか?

回答:

・変動金利だと他行と差が無いので、他行に乗り換えられる可能性があると思っていた

・有利な金利を提示するので、乗り換えないで欲しいというのが本音

・銀行にとって囲い込みたい顧客には有利な金利を提示してくれます

・固定金利で金利も大幅に低下という望外の結果をえることが出来ました

ちなみに、このことを知り合いの大家さん数人に伝えました。

当然、この大家さんたちも同じような交渉を行いましたが、いずれも金利交渉は不成立。

これは推察ですが、しのっぴ大家が実践してきた物件選びや資金計画、そして順調にアパート経営を行ったきた実績が銀行から評価され、上記のような金利を得られたのだろうと思っています。

2回目:10年固定でさらに金利が低下

1回目の固定金利が3年だったので、それから3年目に再び銀行を訪れました。

目的は3年固定が終わった後の金利相談です。

シングル向け物件を売却した後だったので、口座にはそれなりのお金があります。

このため前倒し返済等、色々な展開が可能です。

そして、今回は、担当者さんだけでなく支店長さんも同席しての打ち合わせとなりました。

銀行から「繰り上げ返済はしないで欲しいのですが…」と切り出され、3年固定で0.9%、5年固定で11.2%、10年固定で1.37%との提案がありました。

10年で1.30%になりませんか?と伺ったところ、支店長さんから即座にOKをもらいました。

ここでも、次の質問をしました。

質問:なぜ10年固定で1.3%という好条件を提示したのか?

回答:

・貸出残高を減らしたくない

・(大声では言えないが)マイナス金利なので繰り上げ返済しないで欲しいと思っている

・銀行は困っていると好条件を提示してくれます

・10年固定1.3%となり、ローンの残期間を考えても金利上昇のリスクは無くなりました

そして、銀行からは「系列の証券会社に良い金融商品があるので、そちらに資金を移してくれませんか?」とのオファーがありました。

良い条件で金利交渉できたので、銀行のオファー通り資金を移すことにしました。

銀行さんとは良い関係を築く方が何かと得なので、win-winの形となるようにしました。

まとめ

しのっぴ大家は変動から固定に切り替えて大幅な金利ダウンを達成することができました。

思ってもみなかったことが多々あったのですが、分かったことも数多くありました。

銀行と弱小大家の関係なのでパワーバランスとは言いませんが、銀行にとって「大切なお客さん」になれれば有利な条件が提示されます。

また、一連の金利交渉を通じ、しのっぴ大家がやってきたことは間違っていなかったのだと自信を持つことが出来ました。

良い物件を所有し、安定した賃貸経営を行っていれば、結果は自ずとついてくると実感しました。

・銀行にとって低リスク案件は低い金利が提示され、高リスク案件は高い金利が提示されます