不動産投資で最悪の出口が自己破産です。

儲けようとして不動産投資を始める人は多いと思いますが、残念ながら失敗して自己破産する人は一定程度存在します。

しのっぴ大家は賃貸経営を始めて10年以上経ち、色々なケースを見聞きしてきましたが、自己破産に至るには2つの条件が重なったときに生じると考えています。

今回は自己破産の条件と回避方法について紹介します。

自己破産の条件

最初にどのような条件が揃うと自己破産に至るのか?見ていきます。

キャッシュフローが回らない+債務超過=自己破産

僕は「キャッシュフローが回らない+債務超過」の状態を不動産投資の沼と呼んでいて、この状況に陥ると、大家さんは非常に苦しい状態です。なかなか抜け出せないです。

一般的にキャッシュフローが回らなくなると、自己資金や給与等で一時的に凌ぐことは可能です。

しかし、その状態が何カ月も続くと給与等からの補給も底をつき始め、資金繰りは極端に悪化します。

この段階で物件を売却できればまだ救われますが、売却したくても「売れない」時があります。

それは、債務超過の時です。

債務超過とは、物件の売却時の価格がローン残債を下回っている状態です。

債務超過の状態では抵当権者である金融機関は物件売却に同意しませんから、毎月のキャッシュフローが赤字で、物件を売るに売れずにとても苦しい資金繰りとなります。

ケーススタディ:債務超過とは?

具体的にどのような時に物件が売れて、どのような状態だと物件が売れないのか?を見ていきます。

今回は分かりやすく2つのケーススタディをあげてみます。

<ケース1:物件の売却価格=5000万円、ローン残債=3000万円の場合>

→債務超過ではないため、売却可能

<ケース2:物件の売却価格=3000万円、ローン残債=5000万円の場合>

→このケースでは2000万円の債務超過となっており、売却は不可能

債務超過時に不動産を売却できないのは賃貸経営に限らず、一般のマイホームについてても同じです。

金融機関からしてみれば、「貸した金はきちんと返してもらうからなっ!」ということなんです。

ですので、ケース2の場合、2000万円を別途用意できれば売却できますが、それが出来なければ自己破産が現実味を帯びてきます。

所有する物件の「価格」を確認しよう

債務超過か否か?のチェックをするために、定期的に所有する物件の「価格」をチェックすることをお勧めします。

物件の価格、平たく言えば、「いくらで売れるのか?」です。

例えば、物件購入時の価格が5000万円だとします。そして、上記ケース2のように、物件売却時の価格が3000万円だとすると、債務超過となってしまします(購入時の価格は関係ありません)。

このように、物件は今いくらなのか?を把握することはとても重要です(ここでのポイントは、簿価ではなく、実勢価格のチェックです)。

新築の場合、大半のケースで実勢価格が簿価よりも低くなっています

・物件がいくらで売れるのか?近くの不動産屋さんへの問い合わせが一番気軽です

・一括見積サイトを使うと数分で複数社への見積依頼が終了し、とても便利です

→査定額を比較でき、物件価格の把握には非常に役立ちます

自己破産の回避方法

次に、自己破産の回避方法について考えていきます。

原因が明確なので対策も明瞭で、キャッシュフローを黒字化するか債務超過を解消することです。

「そんなの当たり前じゃん!」と思いますよね?

キャッシュフローが黒字で自己破産する人はいませんし、債務超過でなければ物件を売却してローンを清算できますから。

具体的にやることは次の2つです。

<自己破産回避の王道>

・ほぼ土地値で中古物件を購入すること

・自己資本比率を高くする(=自己資金を多く出す)こと

土地値で中古物件を購入することで自己破産を回避

中古物件をほぼ土地値で購入できれば、債務超過のリスクは大きく後退します。

その理由は物件の価格が土地値を割り込むことは非常に稀だからです。また、土地値の物件はほぼ底値なので、大抵の場合は短期間で売買可能です。

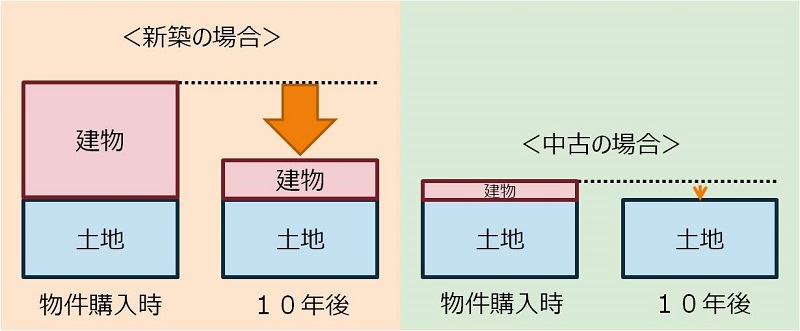

一方、新築物件はすぐに価格下落が始まり、10年もすると建物の価格はかなり下がります。

しかも、借入額が大きく長期間のローンを組むと元金はなかなか減りません。

元金が減らない状況で物件の価格下落が激しいと、債務超過のリスクは高くなります。

新築と中古の購入時と、それから例えば10年後の価格イメージを次に示します。

ここで中古物件がお勧めの実例を紹介します。

しのっぴ大家の1軒目の物件は築20年弱で3200万円で購入しました。

近所の土地から類推して物件の土地の価格が2700~2800万円だったので、数百万円で建物を買ったことになります。

ちょうど9年後に3100万円で売却できたので、価格下落率はわずか3%です。

このように、ほぼ土地値で買える中古物件は価格が下がらず、債務超過のリスクはとても低いのです。

以上の理由から、初めて物件を購入し、賃貸経営を始める人には中古物件がお勧めだと思っています。こちらの記事に詳細を説明しているので、参考にしてください。

自己資本比率を高くして自己破綻を回避

自己資本比率を高くすることは、賃貸経営という観点ではメリット満載です!

(物件購入時に自己資金を多く出すと自己資本比率は上がります。ここでは簡易的に自己資金を出す=高い自己資本比率とします。自己資本比率については、例えばこちらのサイトを参照してください。)

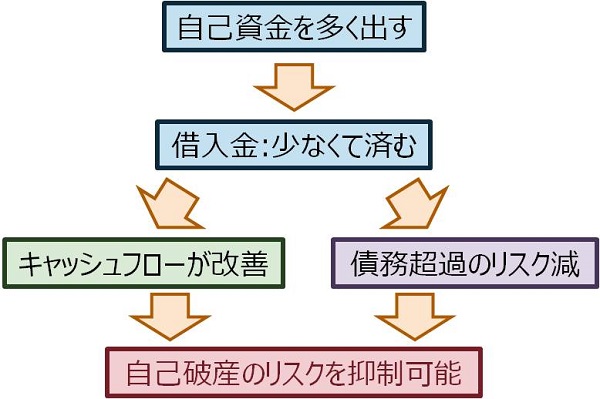

メリットのフロー図を以下に示しますが、自己資金を多く出すことで、借入金の総額が減ります。

借入金の総額が減ることで月々の返済額が減少し、キャッシュフローが改善します。

一方、物件価格が低下しても自己資本率が高くなることで債務超過になり難くなります。

それらの結果、自己破産のリスクを抑制できるようになる訳です。

賃貸経営は自己資金を多く出した方が圧倒的に安定します☆

自己資金を多く出すことのメリットはこちらで詳細に説明しているので、参考にしてください。

あなたは規模拡大派?安定派?

ここまで高い自己資本比率のメリットを説明してきましたが、デメリットもあります。

自己資本を多くしようとすると、お金が貯まるまで時間がかかります。

このため、事業規模拡大のスピードは緩やかなモノになります。

いわゆる、レバレッジを効かせ急速に規模を拡大する、というやり方とは逆ということです。

レバレッジを効かせた規模拡大と、自己資本比率を高めた安定経営、これはその人の経営スタイルによります。

ただ、それぞれのメリットとデメリットをきちんと理解した上で、選択すべきです。最終的に責任を負うのは経営者たる大家さん自身ですから。

僕は30年間で1億円の純資産形成が目標なので、規模拡大は求めていません。

ローリスクで安定した賃貸経営を目指しています。

高い自己資本比率は安定経営のパスポート!

これまで説明してきたように、自己破産を回避するためにはキャッシュフローの改善と共に債務超過にならないようにすることが有効です。

でも、キャッシュフローのはどんなに努力しても社会情勢や周囲の競合の状況等により、家賃収入が大きく減少することもあり得ます(しのっぴ大家は、いわゆる「派遣切り」で被害を被りました…)。

これに対し、自己資金の過多は自分でコントロール可能です。

高い自己資本資本比率は債務超過には非常に有効で、安定した賃貸経営のパスポートなんです!!