アパート経営で失敗しない為には何が必要でしょうか?しのっぴ大家は以下の3点が重要だと考えます。

・物件選び

・資金計画

・メンテナンスやリフォームによる競争力の維持・向上

どうでしょう?特別な事は何一つありません。

ただ、この3点のうち一つでも欠けたり、見積が甘かったりすると安定したアパート経営は難しくなると思います。

今回は、アパート経営で失敗しないための資金計画について説明します。

「資金計画」と聞くと、どのようにローンを通すのか?という点に話が集中しがちですが、ローンを通すだけでは安定したアパート経営にはつながりません。

賃貸物件を購入するという意味において「ローンを通す」事に意味はありますが、それは長いアパート経営のスタート地点にすぎません。

10年、20年という長期間のアパート経営を成功させるためには、きちんとした資金計画が必要です。

自己資金とローンのバランス

資金計画を策定するにあたり、自己資金とローンのバランスを考える必要があります。

「不動産投資」というキーワードでローンについて調べると、資金調達はフルローンでレバレッジを利かせて、等の考えが多々見受けられます。

「投資」という意味において投資効率を重視する考え方は理解できますが、これとは別に長期間賃貸物件を「経営」するという観点で資金計画を考える事がとても重要です。

このため、しのっぴ大家は健全なアパート経営を行うのであれば「第一優先は自己資金、足りない分を借入金」という考え方が正しいと思っています。

すなわち、借りられるだけ借りるのではなく、自己資金を厚くして無理なく返せる額を借りる、という考えです。

では、無理なく返せる額とはどの程度なのでしょうか?

「無理なく」は人の感性による部分があるので、ここでは「無理なく」=「将来を見越しても返済できる額」と定義し直します。

「将来を見越して」としたのはアパート経営は10年、20年という長いスパンが必要です。このため、「今」は良くても将来に苦しくなるような資金計画は破綻してしまうので、「将来」を見越すのです。

このような観点で考えると、資金計画を立てる上で以下の3つの数字が必要となってきます。

・ローン返済額

・月々の支出額

・将来の家賃(収入)予測

以下、それぞれの項目を説明していきます。

ローン返済額

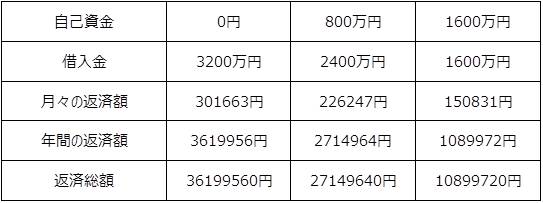

ここでは、しのっぴ大家が最初に買った物件を例に自己資金と月々の返済額についてシミュレーションしてみます(返済額は例えばこちらのサイトで計算できます)。

しのっぴ大家が最初に購入した物件は3200万円で、満室時には毎月40万円の家賃収入が得られました(満室時表面利回り=15%)。 まず月々の返済額が自己資金によってどのように変わるのか?を下の表に示します。前提として、金利を2.5%、借入期間を10年とします。

自己資金をゼロ(フルローン)、1/4(800万円)と1/2(1600万円)とした場合の返済額を上表に示しますが、これだけを見るとフルローンでも返済は可能なように見えてしまいます。しかし、実際にはローン返済以外にも毎月の支払がありますし、家賃も将来的には減少していくので、この点を考慮する必要があります。

次は毎月の支出について考えます。

月々の支出額

毎月入ってくる家賃に対し、ここから物件共用部の光熱費、そして業者さんに管理を任せているのであれば管理費が最低限かかります。そして、固定資産税は毎年支払いますし、地震保険料は5年に一度かかります。また、確定申告により所得税や住民税も支払わなければならないので、そのお金も必要です。

さらに、退去した際のリフォーム代、大規模修繕費の積み立てなどが必要です。

このリフォーム代や大規模修繕費の積み立てをどの程度とするのか?ですが、満室時家賃収入の10~15%程度はみておいた方が良いと思います。

しのっぴ大家は中古物件を購入していますが、中古物件は「築古」というネガティブ要素を抱えています。この不利を少しでも取り除くためにリフォームや修繕は積極的に行う事が必要です。このため、ある程度のお金を積み立てておく必要があるのです。

幸いにして退去が少なかったり、メンテナンスが必要でなければ貯金が増える(=自己資金の回収が進む)だけなので、何一つ困る事はありません。 逆に「リフォームのお金が無い!」となると入居者さんが決まらず収入が減るという負のスパイラルに陥るので、ここは厚めに予算を考える必要があります。

将来の家賃(収入)予測

これまでが家賃収入から差し引かれるお金の話でしたが、次に収入が減るリスクについて考えます。

結論から言うと、物件が古くなることによる競争力の低下により家賃収入は確実に減少していきます。 これは、入居率の低下や一部屋当たりの家賃の低下により起こります。いずれも、大屋さんにとっては目を背けたい状況だと思いますが、現実に向き合った上で事前に備える事が大切です。

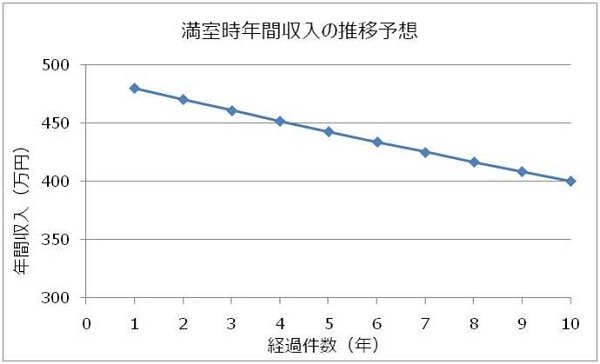

家賃低下を最低限に抑え込むためにメンテナンス・リフォームによる競争力維持が必要ですが、このお金は上記の通り確保してマメにリフォームしたとします。 すると大幅な空室率の上昇や家賃低下はある程度抑制できるので、入居率は75%、家賃下落率は年率2%と設定すれば良いと思います。

上のグラフは年率2%で家賃が下落した際の年間収入の推移予測です。

10年で家賃は約2割下がるという予想です。しのっぴ大家はシングル向け物件を所有していましたが、家賃は少しづつ低下しました。そして、実際の家賃は概ねグラフのようになっていました。

上記の家賃下落に加え入居率=75%と想定するので少し厳しい数字に見えるかも知れません。しかし、最悪を想定しても耐えられる(=返済に困らない)という予算をたてた方が、後々、苦労することはありません。

無理なく返済できる額とは?

以上のように、ローン返済額、支出の総額、そして将来の家賃予測をしましたので、それをまとめたのが以下の表です。

ここでは、固定資産税は実際の額、管理費は5%としています。

表から分かるように1年目でもローン返済可能額は月額21万円強となってます。それが10年後には17.5万円になるので、フルローンや自己資金=25%(800万円)でも厳しい事が分かるかと思います。 以上のようなことから、しのっぴ大家は借入額は1600万円と設定し(毎月の返済額が15万円)、残りは自己資金という資金計画を立てて銀行から融資を受けました。

実際はどうだったのか?を検証すると、家賃の下落率は年率2%程度でしたが、入居率は75%という設定に対し、平均ではそこまで悪い数字ではありませんでした。(ただし、一時的には75%を下回る入居率の時もありました)

このためローンは無理なく返済でき、手持ち資金は少しづつ増えて自己資金の回収が進みました。その結果、貯まった手持ち資金で2棟目を購入することが出来ました。

以上のように、借りられる額を見るのではなく、「返せる額はいくらか?」を厳しく見積もる事が重要です。その上で、物件購入費用から「返せる額」を引いた額を自己資金として出す事が、失敗しないアパート経営の第一歩だと思います。

まとめ

アパート経営は家賃収入を得て物件の購入費用を回収・返済していくというビジネスモデルなので、自己資金の多寡によって家賃収入が変わる事はありません。しかし、自己資金の投入額によってアパート経営のリスクは大きく変わってきます。

アパート経営におけるお財布事情としては次の2つのパターンしかありません。

①自己資金を厚くして月々の返済額を抑え、ローン返済しながら少しづつ自己資金を回収する

②自己資金が薄いために月々の返済額が多額になり、手持ち資金がほとんど増えない(もしくはオーバーローンで資金が減少する)

どちらがリスクが高いのか?言うまでもありません。精神衛生的にもどちらが良いのか?は明らかです。また、ここでは書きませんでしたが自己資金が薄いとローン金利は高くなるため、さらに返済額が多くなりリスクが高まります。

不動産投資で失敗するケースは物件選定と資金計画のどちらか、もしくは両方がダメな場合がほとんどだと思います。アパート経営で失敗しないためにも、きちんとした資金計画を立てる事が重要です。