例えば1000万円持っているとします。

あなたはマイホームを買いますか?アパートを買いますか?

多くの人は「えっ!?アパートを買ってどうするの?」「アパートを買って大丈夫なの??」と疑い、マイホーム購入を選択するでしょう。

でも、しのっぴ大家はマイホームではなく、アパートを買うことをお勧めします。

その理由はとても明快で、マイホームはお金を稼ぎませんが、アパートはお金を稼ぐからです。

とは言っても、「アパートなんて買ったら損するんじゃないの?」と思うかも知れません。

実際、しのっぴ大家も両親からそのような事を言われました。

では、アパートは損する可能性があって、マイホームは損しないのでしょうか?

両者を比較してみようと思います。

マイホームとアパートの比較

マイホームとアパートを比較するために、具体的なモデルを用いて考えていきます。

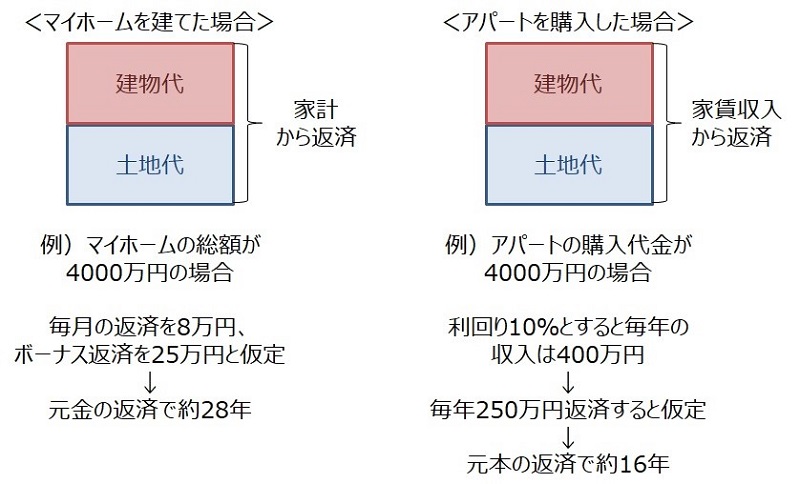

ここでは、マイホーム、アパートのいずれも4000万円と仮定します。

いずれもフルローンとし、マイホームは家計から返済、アパートは家賃収入から返済していきます。

具体的なイメージを下に示します。

次からはマイホームとアパート、それぞれのメリットとリスクを説明していきます。

マイホームの場合

マイホームの場合、毎月の返済を8万円、ボーナス返済を25万円と仮定すると元金だけで返済期間が28年になります。

実際にはこれに金利がかかるため、実際の返済期間はもっと長くなります。

リスクを考えた場合、この返済期間の長さが一番のリスクであることは間違いありません。

返済が終わる前にリストラ、会社の倒産、病気などによって収入が得られなくなる可能性があります。

また、サラリーマンであれば転勤もあるでしょう。

このように、リストラ等で世帯の収入が大きく減少したり、転勤等で転居することになるとマイホームの返済は非常に大きな負担となります。

中古住宅市場の特殊性

日本の中古住宅市場は特殊です。

海外では築古の建物も「価値がある」と認められ高値で取引されています。

しかし、日本では築20年もすると建物代はほぼゼロになり、土地値+α程度でしか売却できません。

マイホームを建てた場合、ローン返済が終わる頃にはマイホームの価値は大きく低下しています。

下落額は1000万円単位になるので、家計にとっては非常に大きな痛手です。

しのっぴ大家の両親の世代は「夢のマイホーム」と言われてきましたが、現代では長期間のローン返済と、不動産価値の下落という苦しい現実が待ち構えています。

アパート経営の場合

次はアパート経営のメリットとリスクについて考えていきます。

購入額をマイホームと同額の4000万円、満室時の利回りを10%と仮定すると、年間の収入は400万円になります。

満室が続くことはないので入居率を80%と仮定します。

すると、250万円近くはローン返済に回すことができ、返済期間は16年となります。

さらに、マイホームと違ってローン返済は家賃でまかなうので、転勤になってもリストラされてもローン返済に困ることはありません。

賃貸経営では資産と住むところは別、という考え方です。

転勤等でどこに住んでもアパートは家賃収入を稼ぎ資産形成が可能なので、とても合理的です。

一方、借入金の金利は住宅ローンよりも高くなるので、返済総額は多くなります。

また、入居者が決まらずに家賃収入がローン返済額を下回るリスクもあります。

しかし、このようなリスクは事前に対策が可能なため、リスクとしては非常に限定的です。

まずは物件の選び方で大きくリスク低減は可能です。

そして、積極的にリフォームすることで、物件の競争力を維持・強化することも出来ます。

事前にリスクを把握し、成功しよう

マイホームとアパート経営のメリットとリスクを比較してきました。

これまで「マイホームを持つ」ことはある意味、常識でしたが、雇用環境の変化などによって長期間のローン返済が大きなリスク要因となっています。

これに対し、アパート経営はローリスクであることが分かると思います。

また、事前にリスクを把握し、対策をしておくことで安定したアパート経営が可能となります。

しのっぴ大家はアパート経営をはじめて10年以上経ち、順調に家賃収入を得続けています。

マイホームではなく、アパート経営に踏み込んで本当に正解だったと確信しています。

・終身雇用が崩れつつあり、将来給与アップの可能性も低い現在、マイホームはハイリスクです。

・家を建て数年後に転勤となったら、ローン返済と引越し先の家賃の2重支払いとなります。